월급 '순삭'되던 제가 '통장 4개'로 1년 만에 1천만 원 모은 비법 (사회초년생 필독)

안녕하세요, 무아입니다! 😊

여러분, 혹시 이런 경험 없으신가요? 월급날은 분명히 있었는데... 어느새 카드값과 공과금으로 흔적도 없이 사라져 버리는 마법. 💸 저도 그랬어요. 매달 '텅장'을 보며 한숨만 쉬던 평범한 직장인이었죠.

하지만 지금은요? '통장 쪼개기'라는 간단한 방법 하나로 1년 만에 1천만 원을 모으는 데 성공하고, 돈 관리의 재미를 알아가고 있답니다!

이 글, 딱 5분만 집중해서 읽어보세요. 돈 때문에 더 이상 스트레스받지 않는 삶, 제가 그 시작을 열어드릴게요. 👍

😭 제 통장이 '텅장'이던 시절...

첫 월급을 받았을 때의 그 설렘, 아직도 기억나요. '이건 나를 위한 선물이야!'라며 사고 싶었던 것들을 마음껏 질렀죠. 하지만 기쁨은 잠시, 다음 달 카드 명세서를 보고 정신이 번쩍 들었어요. 월급의 주인은 제가 아니라 은행과 카드사였던 거죠.

매달 반복되는 굴레를 끊고 싶어 재테크 고수인 회사 선배에게 조언을 구했어요. 선배의 대답은 의외로 간단했습니다.

"무아야, 돈에 이름표를 붙여줘 봤어? 통장부터 나눠봐. 딱 4개면 충분해."

처음엔 '귀찮게 통장을 왜 나눠?'라고 생각했지만, 속는 셈 치고 딱 한 달만 따라 해보기로 했어요. 그리고 놀라운 변화가 시작됐습니다. 돈이 어디로 흘러가는지 한눈에 보이기 시작했고, 생애 처음으로 '의미 있는 저축'을 하게 된 거예요.

🤔 그래서, '통장 쪼개기'가 뭔가요?

어렵게 생각할 필요 없어요. 돈의 목적에 따라 각자의 '방'을 만들어주는 것과 같아요.

월급이라는 큰돈이 한 통장에 뭉텅이로 있으면, 어디에 얼마나 써야 할지 감이 오지 않아 충동적인 소비로 이어지기 쉬워요.

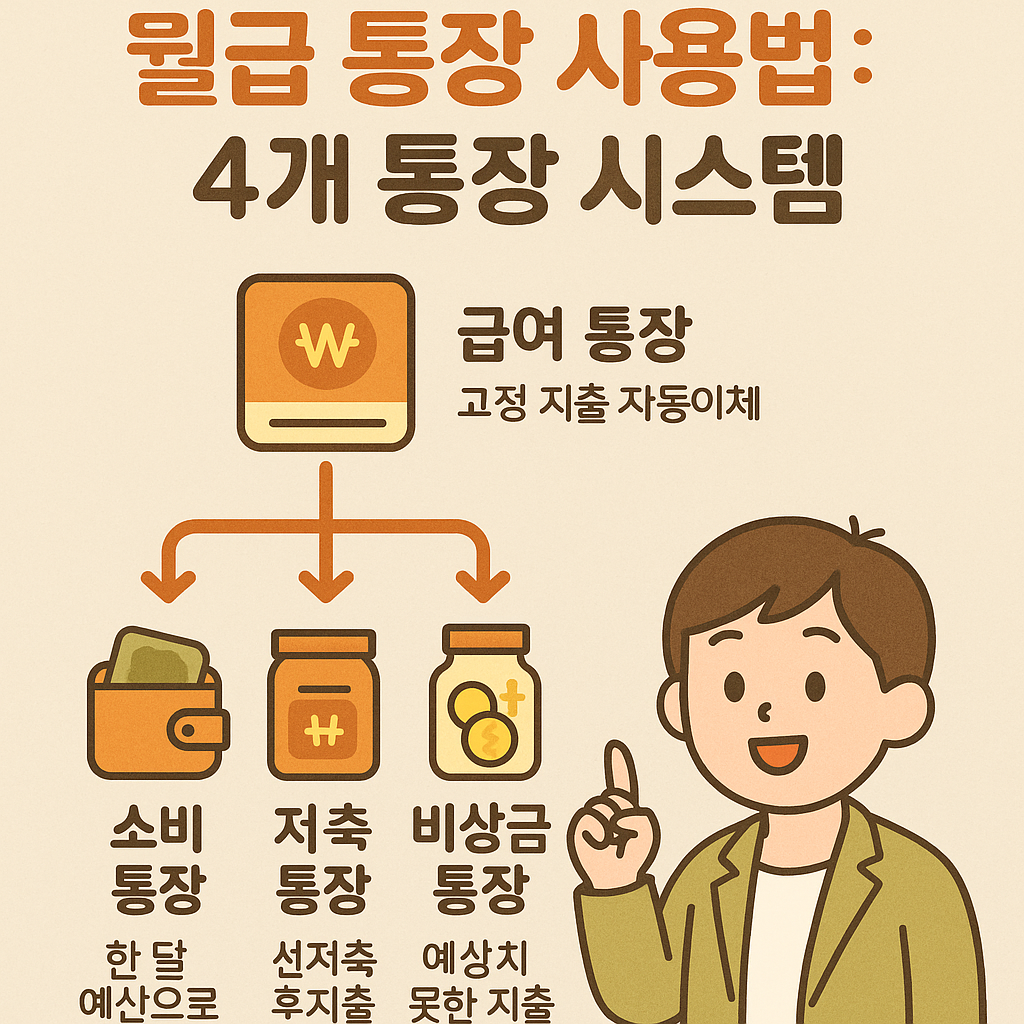

하지만 ①급여 ②소비 ③저축 ④비상금처럼 돈에 명확한 역할과 목적을 부여하면, 우리는 돈의 흐름을 통제하고 계획적인 지출과 저축을 할 수 있게 됩니다. 이게 바로 통장 쪼개기의 핵심 원리예요!

✨ 실전! 무아의 '4개 통장 시스템' 완벽 가이드

STEP 1. 목적에 맞는 4개의 통장 준비하기

먼저, 아래 표에 따라 4개의 통장을 준비해주세요. 요즘은 비대면으로도 쉽게 계좌를 개설할 수 있으니 전혀 어렵지 않아요!

| 통장 종류 | 별명 / 역할 | 핵심 기능 및 상품 추천 | 무아's Tip ✨ |

|---|---|---|---|

| 1. 급여 통장 | 스쳐 가는 정거장 | 월급 수령, 공과금/통신비 등 고정비 자동이체 | 각종 이체 수수료 면제 혜택이 좋은 주거래 은행 입출금 통장이면 충분해요. |

| 2. 소비 통장 | 오늘을 위한 생활비 지갑 | 식비, 교통비, 쇼핑 등 한 달 변동 생활비 관리 | 체크카드와 연동은 필수! 예산 내에서 소비하는 습관을 기를 수 있는 가장 좋은 방법이에요. |

| 3. 저축/투자 통장 | 미래의 나를 위한 금고 | 종잣돈, 결혼/주택 자금 등 목돈 마련 | 청년도약계좌, 청년주택드림청약통장 같은 정부 지원 상품을 1순위로 활용하세요. |

| 4. 비상금 통장 | 인생의 안전벨트 | 병원비, 경조사비 등 예상치 못한 지출 대비 | 파킹통장 또는 CMA를 활용해 단 하루를 맡겨도 이자를 받도록 설계하는 것이 핵심이에요. |

STEP 2. 자동이체로 '강제 저축' 시스템 만들기

이 시스템의 꽃은 바로 '자동화'입니다. 월급날마다 우리가 직접 돈을 옮기는 게 아니라, 시스템이 알아서 돈을 배분하도록 설정하는 거죠.

🗺️ 월급날 돈의 흐름도

- 급여 통장에 월급 입금

- → (자동이체 1) 공과금, 통신비 등 고정 지출 납부

- → (자동이체 2) 한 달 생활비를 소비 통장으로 이체

- → (자동이체 3) 선저축 금액을 저축 통장으로 이체

- → (자동이체 4) 소액이라도 꾸준히 비상금을 비상금 통장으로 이체

가장 중요한 원칙은 '선(先)저축, 후(後)지출'입니다. 쓰고 남은 돈을 저축하는 것이 아니라, 저축할 돈을 먼저 떼어놓고 남은 돈으로 생활하는 습관을 만드는 것이죠. 이것만 지켜도 당신의 재정 생활은 180도 달라질 거예요.

⚠️ 이것만은 꼭! 선배의 현실 조언 4가지

1. 통장, 처음부터 너무 많이 만들지 마세요!

의욕이 앞서 여행용, 경조사용 등 통장을 10개씩 만들면 관리가 힘들어 금방 포기하게 돼요. 무조건 4개로 시작해서 시스템이 익숙해지면 그때 세분화해도 늦지 않습니다.

2. 비상금 통장엔 절대 손대지 마세요!

목표 금액(보통 월급의 3~6개월 치)을 모을 때까지는 '없는 돈'이라 생각하세요. '이번 달만 좀 쓸까?' 하는 유혹을 이겨내야, 진짜 위기의 순간에 나를 지켜주는 든든한 버팀목이 됩니다.

3. CMA vs 파킹통장, 차이점은 알고 가입하세요!

둘 다 비상금 통장으로 훌륭하지만, 결정적인 차이가 있어요. 파킹통장은 예금자보호(최대 5천만 원)가 되지만, CMA는 일부 상품(종금형)만 된다는 점! 안정성이 최우선이라면 파킹통장, 0.1%라도 높은 금리를 원한다면 CMA의 특징을 잘 살펴보고 선택하세요.

4. 첫 월급날이 바로 당신의 D-Day입니다!

'다음 달부터 해야지'라는 생각은 금물! 계획 없이 쓰는 습관이 들기 전에, 첫 월급부터 바로 시스템을 구축하세요. 당신의 평생 자산 관리 습관을 좌우할 골든타임입니다.

이제, 당신의 차례입니다!

정리해볼까요? 통장 쪼개기는 어려운 재테크 기술이 아니라, 내 돈에 질서를 부여하는 가장 기본적이고 강력한 '습관'입니다.

- 4개의 통장 (급여, 소비, 저축, 비상금)을 만든다.

- 월급날에 맞춰 자동이체를 설정한다.

- 선저축 후지출 원칙을 지킨다.

딱 3개월만 실천해보세요. 통장에 돈이 차곡차곡 쌓이는 모습을 눈으로 확인하는 순간, '정말 하길 잘했다!'는 생각이 절로 들 거예요.

여러분의 성공적인 첫 재테크 여정, 저 무아가 진심으로 응원하겠습니다! 💪

※ 안내 및 고지사항

- 본 포스팅은 개인의 경험과 정보를 바탕으로 작성된 정보 제공 목적의 콘텐츠입니다. 모든 투자 및 재정적 결정에 대한 최종 판단과 책임은 독자 본인에게 있습니다.

- 포스팅에 포함된 일부 링크는 파트너스 활동의 일환으로, 이를 통해 소정의 수수료를 지급받을 수 있습니다.

'🔵 경제 머니 백서' 카테고리의 다른 글

| 사회초년생 연말정산 A to Z: 13월의 월급, 제대로 챙겨 받는 완벽 가이드 (0) | 2025.08.14 |

|---|---|

| 중소기업 특별세액감면 완벽 분석 | 2025년 최신 자격 조건, 혜택, 신청 방법 총 정리 (0) | 2025.08.13 |

| 2025년 하반기 절세 투자 전략 완벽 가이드 (2) | 2025.08.07 |

| 신용점수 올리는 법: 핵심 원리부터 실제 적용 (5) | 2025.08.06 |

| 2025년 결혼 세액 공제: 핵심 원리부터 실제 적용 전략까지 완벽 가이드 (14) | 2025.08.03 |